بررسی کاربرد های فین تک

با توجه به اهمیت روز افزون حوزه فین تک در جهان امروز، در این مقاله به بررسی و تحلیل جامع این صنعت نوظهور میپردازیم. فین تک به عنوان یکی از مهم ترین موتور های تحول و نوآوری در صنعت خدمات مالی، طی سال های اخیر با سرعت قابل توجهی در حال رشد و توسعه بوده است.

در این مقاله ابتدا با ارائه تعریفی جامع از فینتک و زیر مجموعه های اصلی آن، به تشریح ویژگی ها و تاریخچه این حوزه میپردازدیم. سپس به بررسی کاربرد های فین تک خواهیم پرداخت و چشم انداز رشد و توسعه آن در آینده را ترسیم خواهد کرد.

از دیگر محور های مورد بحث در این مقاله، موضوعاتی همچون تاثیر فینتک بر روی مدلهای کسب و کار سنتی در صنعت مالی، چالش ها و موانع پیش روی این حوزه، نقش تنظیمگری و حاکمیت در توسعه فینتک و همچنین کاربردهای نوآورانه این فناوری در حوزههای مختلف مالی است.

فین تک چیست؟

فینتک (Financial Technology) به طور کلی به فناوری های نوین در حوزه مالی اطلاق میشود که موجب تحول و بهبود خدمات مالی به مشتریان میگردد. این حوزه شامل طیف گستردهای از فناوری ها، محصولات و خدمات مالی نوآورانه است که به طور مشخص به منظور بهبود و افزایش کارایی، دسترسی و کیفیت خدمات مالی برای مشتریان توسعه یافته است.

فینتک با بهره گیری از فناوری های نوین همچون هوش مصنوعی، بلاکچین، اینترنت اشیا و موبایل به طور افزایشی به استفاده از راه حل های چابک و کاربر پسند در صنعت مالی کمک میکند. هدف اصلی آن بهبود دسترسی، کاهش هزینه ها و افزایش سرعت و کیفیت خدمات مالی برای مشتریان اعم از افراد و کسبوکار ها است.

معنای لغوی فین تک

فینتک (Fintech) از ترکیب دو واژه “” Financial و “” Technology ساخته شده است:

Financial به معنای مالی، پولی و مربوط به مالیه است.

Technology به معنای فناوری، تکنولوژی و علم کاربردی است.

بنابراین، فینتک (Fintech) به معنای فناوری مالی یا تکنولوژی مالی است. این واژه به مجموعه فناوری ها و نوآوری هایی اشاره دارد که در صنعت مالی و پولی به کار گرفته میشوند.

تاریخچه فینتک (Fintech)

پیشینه فینتک به دهه 1950 برمیگردد، زمانی که نخستین کارت های اعتباری توسط دینرز کلاب معرفی شدند. در دهه 1970، فناوری های بانکداری الکترونیک مانند خودپرداز (ATM) و تراکنش های الکترونیکی ظهور کردند. در دهه 1980، تجارت الکترونیک و بانکداری آنلاین توسعه یافتند.

در دهه 1990، اینترنت و وب گسترش یافتند و شرکت های فینتک نوظهور مانند پیپال و بیتکوین ظاهر شدند. این دهه شاهد رشد چشمگیر فنآوریهای مالی دیجیتال بود.

در دهه 2000، گوشیهای هوشمند و پرداختهای موبایلی محبوبیت یافتند. در این دوره، شرکتهای فینتک به سرعت در حال رشد و توسعه بودند.

از سال 2010 تاکنون، فینتک با سرعت بیشتری در حال تحول است و کاربرد های گستردهای در حوزه های مختلف مالی پیدا کرده است. تکنولوژی های نوآورانه مانند بلاکچین، هوش مصنوعی و ماشین لرنینگ نقش مهمی در توسعه فینتک ایفا کردهاند.

امروزه فینتک به عنوان یک عامل تحولآفرین در صنعت مالی شناخته میشود و کاربردهای گستردهای در بانکداری، پرداختها، بیمه، سرمایهگذاری و غیره دارد.

کاربرد های فینتک در صنایع مختلف

اینشورتک

اینشورتک (InsurTech) یک حوزه نو ظهور در صنعت مالی است که به استفاده از فناوری های نوین در صنعت بیمه میپردازد. این حوزه، با هدف افزایش کارایی، بهبود تجربه مشتری و ارائه خدمات بیمه ای شخصی سازی شده، در حال پیشرفت و توسعه است.

اینشورتک شامل طیف گستردهای از فناوری ها و نوآوری ها است که به طور مثال میتوان به بیمه های دیجیتال، فناوری های مبتنی بر سنسورها و اینترنت اشیاء، کاربرد هوش مصنوعی و تحلیل داده ها، بیمه های سفارشی و شخصی سازیشده، و همچنین بیمه های مبتنی بر بلاکچین اشاره کرد. این فناوری ها در تلاش هستند تا فرآیند های سنتی صنعت بیمه را متحول کرده و تجربه مشتریان را بهبود ببخشند.

اینشورتک با هدف ایجاد بازاری کار آمدتر و مشتری محورتر در صنعت بیمه، در حال رشد و توسعه است. این حوزه با استفاده از فناوری های نوین، تلاش میکند تا محصولات و خدمات بیمهای را به روشی شخصی سازی شده و سفارشیسازیشده ارائه دهد و در نتیجه، نیازهای مشتریان را به طور بهتری برطرف کند.

رگتک (RegTech)

رگتک (RegTech) به استفاده از فناوری های نوین برای تسهیل و بهبود فرایند های تبعیت از مقررات و الزامات نظارتی در صنعت مالی اشاره دارد.

رگتک ((Regulatory Technology یا (RegTech) یک حوزه نو ظهور در فناوری مالی است که از فناوری های پیشرفته مانند هوش مصنوعی، یادگیری ماشین، پردازش زبان طبیعی و تجزیه و تحلیل داده ها استفاده میکند. هدف اصلی رگتک کمک به نهاد های مالی در پایش و رعایت مقررات پیچیده و متغیر به صورت خودکار و کارآمدتر است.

رگتک به نهادهای مالی کمک میکند تا فرایند های انطباق با مقررات را خودکار سازی، تسریع و بهینه سازی کنند. این امر میتواند به کاهش هزینهها، کاهش ریسک های انطباقی و بهبود کیفیت و سرعت گزارش دهی به مقامات ناظر منجر شود.

علاوه بر این، رگتک به شناسایی و پیش بینی تهدید های انطباقی کمک میکند و به نهاد های مالی امکان میدهد تا واکنش سریعتری نسبت به تغییرات مقرراتی داشته باشند. در مجموع، رگتک به کاهش ریسک های انطباقی و افزایش کارایی فرایند های نظارتی در صنعت مالی کمک میکند.

ولثتک (WealthTech)

ولثتک (WealthTech) به استفاده از فناوری های نوین برای ارائه خدمات و محصولات مدیریت ثروت و خدمات مالی شخصی سازی شده اشاره دارد.

ولثتک به ارائه خدمات سرمایه گذاری، مشاوره مالی و مدیریت ثروت با استفاده از فناوری های پیشرفته میپردازد. این فناوری ها به شرکت های مدیریت ثروت و سرمایهگذاری کمک میکنند تا خدمات خود را به صورت شخصیسازی شده و متناسب با نیاز های مشتریان ارائه دهند.

برخی از کاربردهای ولثتک عبارتند از:

ارائه مشاوره سرمایهگذاری شخصیسازیشده با استفاده از هوش مصنوعی و تجزیه و تحلیل دادهها

مدیریت پرتفوی و ردیابی سرمایهگذاریها به صورت خودکار

ارائه خدمات مالی شخصیسازیشده مانند وام دهی، پسانداز و بازنشستگی

کمک به سرمایهگذاران در تصمیمگیریهای مالی با استفاده از تجزیه و تحلیلهای پیشرفته

در مجموع، ولثتک به بهبود دسترسی، کیفیت و شفافیت خدمات مدیریت ثروت کمک میکند.

بانکتک (BankTech)

بانکتک (BankTech) به استفاده از فناوری های نوین در صنعت بانکداری و خدمات مالی اشاره دارد. این حوزه به کاربرد فناوری های پیشرفته برای بهبود عملکرد، افزایش کارایی و ارائه خدمات بانکی نوآورانه میپردازد.

بانکتک (BankTech) به طور کلی به تکنولوژی های مورد استفاده در صنعت بانکداری اشاره دارد.

در مجموع، بانکتک به ارتقای کارایی، بهرهوری و نوآوری در صنعت بانکداری کمک میکند و به مشتریان تجربه بهتری از خدمات بانکی ارائه میدهد.

ارزهای رمزنگاریشده (Crypto Currency)

ارزهای رمز نگاریشده (Cryptocurrency)یک نوع دارایی دیجیتال هستند که با استفاده از فناوری رمزنگاری ایجاد و مدیریت میشوند. برخی از ویژگیهای اصلی آنها عبارتند از:

-

غیرمتمرکز بودن:

ارزهای رمزنگاریشده توسط هیچ نهاد مرکزی مانند دولت یا بانک کنترل نمیشوند. در عوض، آنها توسط یک شبکه غیرمتمرکز از کاربران اداره میشوند.

-

امنیت و شفافیت:

تراکنشهای ارزهای رمزنگاریشده در یک دفتر کل عمومی به نام بلاکچین ثبت میشوند، که امنیت و شفافیت آنها را تضمین میکند.

-

ناشناس بودن:

در بیشتر ارزهای رمزنگاریشده، هویت واقعی کاربران پنهان است و تنها با آدرسهای کیف پول دیجیتال آنها شناخته میشوند.

-

عدم قابل تغییر بودن:

تراکنشهای ثبتشده در بلاکچین غیرقابل تغییر هستند.

-

سرعت بالا و هزینه کم:

تراکنشهای ارزهای رمزنگاریشده به طور سریع و با هزینههای پایین انجام میشوند.

بیتکوین (Bitcoin) اولین و مشهور ترین نوع ارز رمز نگاری شده است که در سال 2009 معرفی شد. پس از آن، هزاران ارز رمز نگاری شده دیگر مانند اتریوم (Ethereum)، لایتکوین (Litecoin) و ریپل(Ripple) ایجاد شدهاند.

این ارز ها به عنوان ابزار های سرمایه گذاری و پرداخت دیجیتال مورد استفاده قرار میگیرند.

پیتک (PayTech)

پیتک (PayTech) به دنبال استفاده از فناوری برای بهبود انجام پرداختها است. این فناوریها میتوانند به افراد کمک کنند تا پرداختها را بهطور سریع، آسان و مقرونبهصرفه انجام دهند.

لندتک (LendTech)

لندتک (LendTech) به مجموعه فناوری های مرتبط با حوزه وام دهی و تأمین مالی اطلاق میشود. این حوزه شامل گستره ای از فناوری های نوین است که به بهبود و تحول صنعت وام دهی کمک میکنند.

از جمله این فناوریها میتوان به وامهای آنلاین، تأمین مالی جمعی، اعتبارسنجی مبتنی بر داده و هوش مصنوعی، مدیریت خودکار وام ها و ایجاد بازار های ثانویه برای وام های جاری اشاره کرد. لندتک به صنعت وام دهی کمک میکند تا با استفاده از این فناوری ها، فرآیند های خود را دیجیتالی و خودکار کند، ریسک ها را مدیریت نماید و به مشتریان خدمات مالی بهتری ارائه دهد. در مجموع، لندتک نقش مهمی در افزایش دسترسی، کارایی و شفافیت در حوزه تأمین مالی ایفا میکند.

سخن پایانی

در مجموع، فین تک به معنای فناوری های مالی، به مجموعه نوآوری ها و فناوری های نوینی اشاره دارد که در صنعت خدمات مالی، موجب تحولات عمیقی شده است. از وام های آنلاین گرفته تا سیستم های اعتبار سنجی هوشمند، فین تک به شرکت ها و افراد امکان میدهد تا به خدمات مالی سریع تر، ارزان تر و دسترس پذیرتری دسترسی داشته باشند.

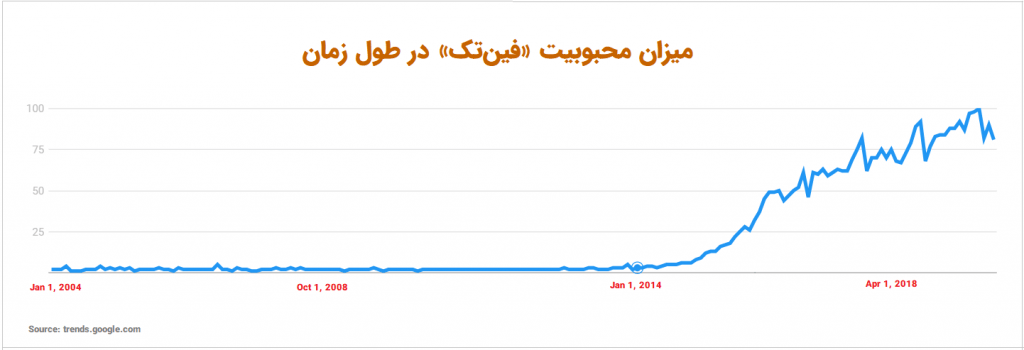

این تحول فناورانه، علاوه بر منافع مصرف کنندگان، به صنعت خدمات مالی نیز کمک میکند تا با بهبود کارایی، شفافیت بیشتر و مدیریت ریسک موثرتر، رقابت پذیری خود را افزایش دهند. با توجه به این مزایا، شاهد رشد سریع فین تک در سال های اخیر بودهایم و انتظار میرود این روند در آینده نیز ادامه یابد.

دیدگاه خود را بنویسید